O TRX Real Estate (TRXF11) divulgou em outubro seu relatório gerencial com detalhes inéditos sobre o pipeline de aquisições da 12ª emissão de cotas, que pode captar até R$ 3 bilhões. O documento revela 36 ativos em negociação, totalizando R$ 2,38 bilhões em investimentos potenciais, distribuídos entre renda urbana, varejo, centros comerciais e logística. A operação, que já tem R$ 1,91 bilhão ancorados em pagamentos via cotas do próprio fundo, promete ampliar significativamente a escala do TRXF11, mas ainda levanta dúvidas sobre a geração efetiva de valor no curto prazo.

Pipeline diversificado com foco em renda urbana e logística

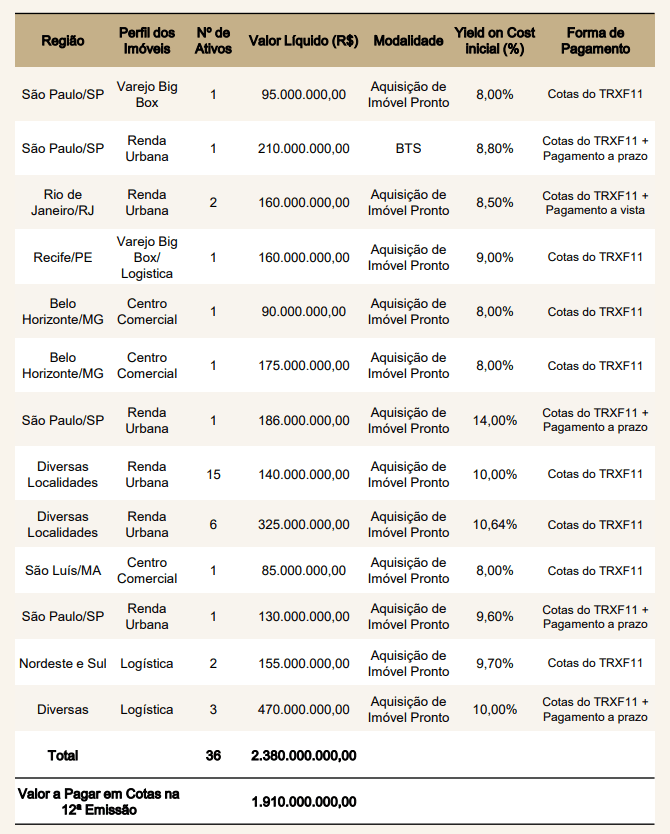

O portfólio em negociação contempla 36 imóveis espalhados por diferentes regiões do Brasil, com destaque para São Paulo, Rio de Janeiro, Nordeste e Sudeste. A maior concentração está em ativos de renda urbana (15 imóveis em diversas localidades, somando R$ 465 milhões) e logística (cinco ativos totalizando R$ 625 milhões). Além disso, há três centros comerciais em capitais, representando R$ 350 milhões do pipeline.

Em São Paulo, o fundo negocia cerca de R$ 821 milhões em ativos, incluindo um built-to-suit (BTS) de R$ 210 milhões com yield on cost de 8,8%, um imóvel de renda urbana de R$ 186 milhões com yield de 14% (possivelmente envolvendo seller financing ou alavancagem) e um varejo big box de R$ 95 milhões com yield de 8%. No Rio de Janeiro, dois imóveis de renda urbana somam R$ 160 milhões, com yield de 8,5%, pagos parte em cotas e parte à vista.

No Nordeste, destaque para Recife (PE), com um ativo de varejo/logística de R$ 160 milhões e yield de 9%, e São Luís (MA), com um centro comercial de R$ 85 milhões e yield de 8%. Em Belo Horizonte (MG), dois centros comerciais totalizam R$ 265 milhões, ambos com yield de 8%.

Crescimento patrimonial expressivo e estabilidade de rendimentos

Caso a emissão seja integralmente subscrita e os ativos adquiridos, o TRXF11 terá um salto patrimonial relevante. O valor investido em imóveis deve crescer 56,1%, atingindo R$ 6,62 bilhões, enquanto o patrimônio líquido aumentará 60,9%, para R$ 5,29 bilhões. A área bruta locável (ABL) praticamente dobrará, com alta de 93,8%, chegando a 1,42 milhão de m², e a área de terreno subirá 40,4%. O prazo médio dos contratos (WALE) também avança levemente, de 14,28 para 14,86 anos.

Apesar do crescimento patrimonial, o fundo mantém o guidance de distribuição entre R$ 0,90 e R$ 0,93 por cota para os próximos 12 meses. Isso é esperado, já que o aumento do número de cotas dilui o rendimento individual, mas a entrada de novos ativos com yields superiores às taxas de desconto e cap rates atuais do portfólio pode compensar essa diluição ao longo do tempo.

Outro ponto positivo é que a emissão está sendo feita próxima ao valor patrimonial (VP), o que é considerado justo para os cotistas atuais. Além disso, a alavancagem do fundo deve reduzir levemente, embora o TRXF11 não tenha divulgado esse dado oficialmente.

Falta de detalhes dificulta análise completa

Embora o pipeline seja robusto e diversificado, a ausência de informações detalhadas sobre os imóveis impede uma avaliação precisa sobre a geração de valor da operação. Não foram divulgados os cap rates de aquisição, o nível de alavancagem envolvido em cada operação, a existência de seller financing em alguns casos e, principalmente, as características físicas e operacionais dos imóveis, especialmente os centros comerciais.

Esses ativos, que representam uma fatia relevante do pipeline, podem ser mais complexos de administrar. Dependendo da idade, localização e condições gerais, podem exigir retrofits ou melhorias operacionais para se tornarem competitivos. Por outro lado, se forem bem localizados e com potencial de valorização, podem representar oportunidades interessantes de compra a preços atrativos.

Outro ponto que chama atenção é a forma de pagamento. Quase todos os imóveis serão adquiridos com cotas do TRXF11, totalizando R$ 1,91 bilhão. Isso significa que os vendedores receberão participação no fundo, o que pode gerar pressão de venda no mercado secundário, caso decidam liquidar essas cotas gradualmente. Esse movimento já foi observado em outras emissões do setor e pode impactar a cotação no curto prazo.

Resultados operacionais e ajustes na carteira

No mês de setembro, o TRXF11 distribuiu R$ 0,93 por cota, representando um dividend yield mensal de 0,94% e anualizado de 11,31% sobre a cotação de R$ 98,67. O lucro no mês foi de R$ 1,03 por cota, superior ao rendimento distribuído. Esse resultado mais elevado ocorre pela maior distribuição de resultados do TRXB11, fundo controlado pelo TRXF11, em razão de vendas de ativos já analisadas anteriormente.

Outro ajuste relevante foi a redução significativa da exposição ao CPUR11, que passou de 6,49% no mês anterior para 3,54%, sem que tenha sido divulgada uma explicação oficial. Além disso, o fundo anunciou que está abrindo mão de 100% da taxa de gestão sobre a posição no TRXY11, evitando dupla cobrança de taxas. Essa medida, que começa a valer a partir de setembro, é positiva para os cotistas.

Expectativa positiva

A 12ª emissão do TRXF11 tem potencial para ampliar a escala do fundo, diversificar ainda mais o portfólio e manter a estabilidade de rendimentos. O histórico de gestão da TRX, que tem entregado resultados consistentes ao longo dos anos, gera uma expectativa positiva sobre a operação. No entanto, a falta de detalhes sobre os imóveis, especialmente os centros comerciais, e a ausência de informações financeiras completas (como cap rates e estrutura de alavancagem) dificultam uma análise definitiva sobre a geração de valor no curto prazo.

O que se pode afirmar, por enquanto, é que a emissão não parece destruir valor. O fundo cresce em escala, mantém o rendimento estável, reduz levemente a alavancagem e diversifica o portfólio. Além disso, a emissão próxima ao VP e o pagamento em cotas, embora possa gerar pressão vendedora no secundário, também demonstra confiança dos vendedores no fundo.

Deixe um comentário