O mercado de fundos imobiliários passou por mais uma movimentação importante em setembro de 2025. O antigo CVBI11, um dos principais fundos de recebíveis do país, mudou de nome para PCIP11 (Pátria Crédito Imobiliário Índice de Preços) e incorporou dois outros fundos da casa: o BARI11 e o PLCR11. Mas o que isso significa na prática? E por que a gestora já avisou que os dividendos devem cair nos próximos meses?

De CVBI11 para PCIP11

A alteração do ticker de negociação não foi apenas cosmética. O novo nome deixa claro o foco do fundo: investir em Certificados de Recebíveis Imobiliários (CRIs) atrelados a índices de preços, principalmente o IPCA. Isso faz parte de uma estratégia maior da Pátria Investimentos, que vem consolidando sua marca após adquirir outras gestoras nos últimos anos.

O PCIP11 agora se posiciona como o "fundo IPCA" da casa, similar ao que o KNIP11 representa para a Kinea. Com 87% da carteira indexada ao IPCA, apenas 10% ao CDI e 3% ao IGPM, o fundo deixa claro seu DNA: proteção contra a inflação com renda previsível.

A incorporação que triplicou o tamanho do fundo

A grande novidade veio com a incorporação dos ativos do BARI11 e do PLCR11. O patrimônio líquido saltou de cerca de R$ 1 bilhão para R$ 1,58 bilhão. O número de operações na carteira triplicou: de 46 CRIs para 122, além de três operações estruturadas.

Essa mudança trouxe benefícios importantes. A diversificação melhorou significativamente, tanto em termos de setores quanto de regiões geográficas. As 10 maiores operações, que antes representavam quase 48% do patrimônio, agora somam apenas 35%. Isso reduz o risco de concentração e torna o fundo mais resiliente.

Outro ponto positivo foi a diluição das operações problemáticas. Antes da incorporação, os ativos em renegociação ou com algum tipo de dificuldade representavam quase 10% do patrimônio. Agora, esse percentual caiu para 6,4%.

Por que os dividendos devem cair?

Aqui está o ponto que mais preocupa os cotistas: a própria gestora já avisou que deve reduzir os dividendos nos próximos meses. O motivo? A desaceleração da inflação.

Em agosto, o fundo gerou um resultado distribuível de R$ 0,88 por cota, mas manteve o pagamento de R$ 1,05 para linearizar os rendimentos. Isso significa que precisou usar 17 centavos da reserva acumulada, que caiu para R$ 0,40 por cota, o menor patamar desde março de 2025.

O problema é matemático: com a Selic a 15% ao ano e a inflação em queda (agosto teve até deflação), os CRIs atrelados ao IPCA rendem menos no curto prazo. Isso acontece porque esses títulos pagam IPCA mais um spread fixo. Se a inflação cai, a remuneração total também diminui.

Analistas do mercado estimam que o novo patamar de dividendos deve ficar em torno de R$ 0,90 a R$ 0,95 por cota, dependendo do comportamento da inflação nos próximos meses. Vale lembrar que a prévia da inflação de setembro já mostrou alta de 0,48%, o que pode amenizar um pouco essa queda.

O que mudou na carteira?

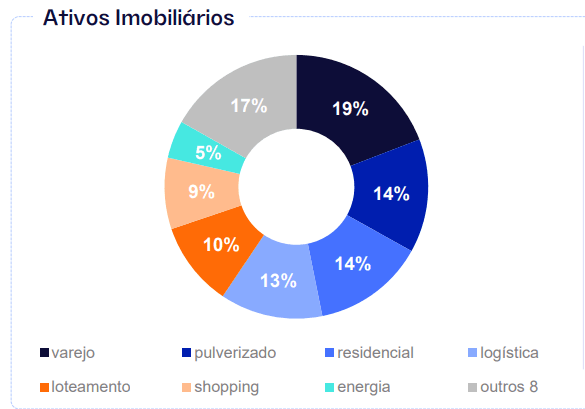

A incorporação trouxe mudanças significativas na composição dos ativos. O setor "pulverizado", que reúne operações de home equity e refinanciamento imobiliário, passou a representar 14% da carteira, quando antes não existia. Isso veio principalmente do BARI11, que tinha forte atuação nesse nicho.

Os setores de varejo (19%), residencial (14%) e loteamento (13%) continuam como os principais, mas agora com maior pulverização. A maior operação individual representa apenas 6,5% do patrimônio, um CRI para outro fundo da própria VBI, o que gera algum desconforto em termos de conflito de interesses.

A taxa de aquisição média da carteira melhorou, passando de IPCA + 8,27% para IPCA + 9%. Isso aconteceu porque os ativos incorporados vieram marcados a mercado, ou seja, com seus valores atualizados.

Vale a pena investir agora?

O PCIP11 negocia atualmente com cerca de 11% de desconto em relação ao seu valor patrimonial. O dividend yield está em 14,5% ao ano, isento de imposto de renda. um número atrativo, especialmente considerando que o fundo não cobra taxa de performance.

No entanto, com a perspectiva de queda nos dividendos, pode fazer sentido esperar alguns meses. O mercado tende a reagir negativamente quando os rendimentos caem, o que pode pressionar ainda mais a cotação. Isso criaria uma oportunidade de entrada com preço mais baixo e, consequentemente, um yield on cost mais interessante no longo prazo.

Para quem já é cotista, não há motivo para desespero. A estratégia do fundo continua sólida, a diversificação melhorou e a gestão tem histórico de entregar bons resultados. A queda nos dividendos é temporária e está ligada ao cenário macroeconômico, não a problemas estruturais do fundo.

Alguns pontos negativos

A queda de quase 12% no número de cotistas no último ano (de 94.900 para 83.700) poderia indicar perda de confiança ou simplesmente migração para outros ativos em um momento de juros altos.

As operações problemáticas, embora diluídas, ainda existem. O caso da Cortel, empresa de cemitérios que responde por parte significativa da watchlist, continua em renegociação. A gestora está acompanhando de perto, mas o risco permanece.

Por fim, a presença de conflitos de interesse, com investimentos em fundos da própria casa, é algo que incomoda parte dos investidores, embora seja uma prática comum no mercado.

Deixe um comentário