A carteira recomendada de Fundos Imobiliários (FIIs) do BTG Pactual para outubro de 2025 trouxe ajustes estratégicos que refletem a busca por equilíbrio entre renda recorrente e potencial de valorização. Com o cenário de juros elevados no Brasil e mudanças na política monetária internacional, os analistas do banco promoveram alterações que merecem atenção de quem investe ou pretende investir no setor.

O cenário que moldou as mudanças

Antes de entrar nos detalhes das alterações, vale entender o contexto. Em outubro, o Federal Reserve (banco central americano) retomou o corte de juros após nove meses de pausa, reduzindo a taxa básica em 0,25 ponto percentual, para a faixa entre 4,00% e 4,25% ao ano. Essa decisão tende a estimular o consumo e o crédito nos Estados Unidos, criando um ambiente mais favorável para ativos de renda variável, incluindo os FIIs.

No Brasil, a Selic permaneceu em 15% ao ano. Esse patamar elevado continua beneficiando os fundos de papel (aqueles que investem em recebíveis imobiliários), que costumam ter rendimentos atrelados ao CDI ou à inflação. Por outro lado, os fundos de tijolo (que investem em imóveis físicos) seguem mostrando recuperação operacional, especialmente nos segmentos de galpões logísticos e shopping centers.

As principais mudanças na carteira

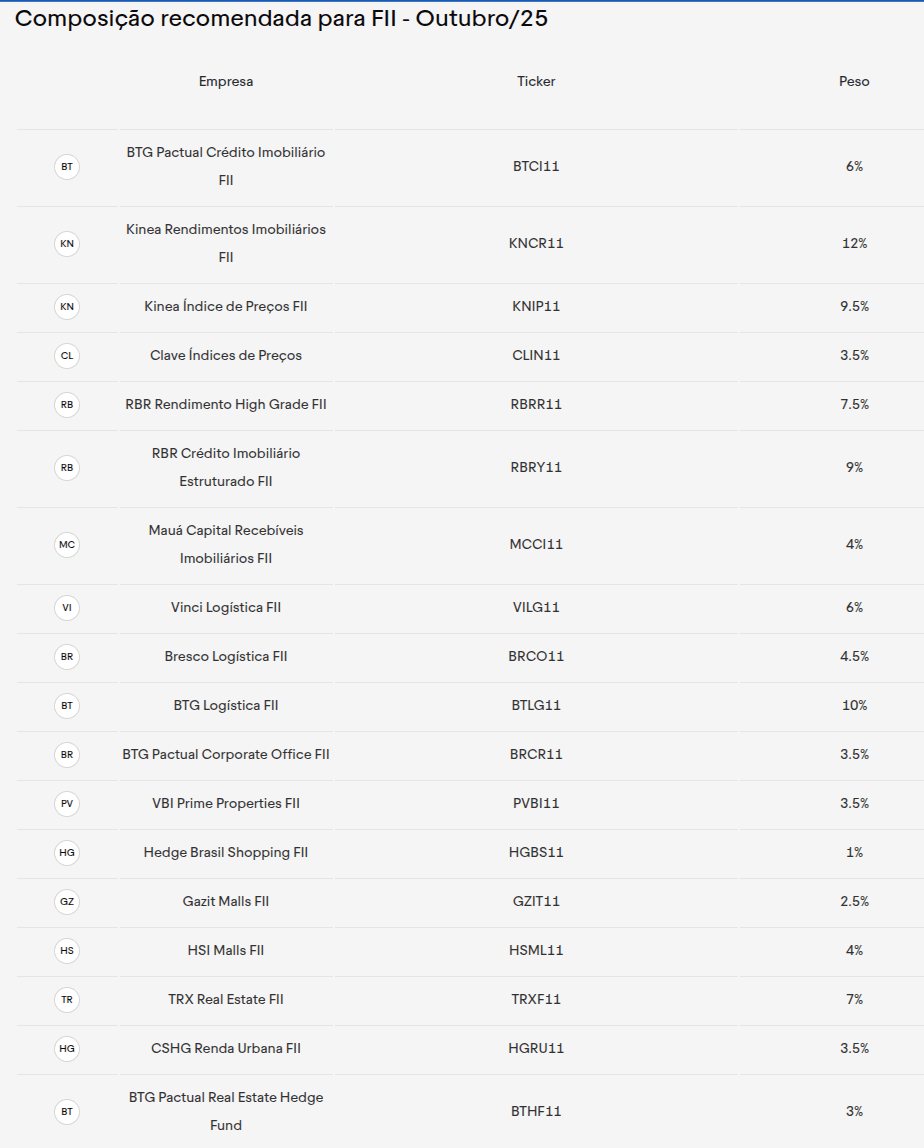

Comparando as carteiras de setembro e outubro, três movimentos chamam atenção: o aumento de participação em fundos de recebíveis, ajustes em shopping centers e a manutenção da estratégia em galpões logísticos.

Fundos de recebíveis ganharam mais espaço

O RBRY11, fundo de crédito gerido pela RBR Asset Management, teve sua participação ampliada de 8% para 9%. Esse fundo possui uma carteira diversificada de recebíveis, majoritariamente indexada ao CDI, o que o torna especialmente atrativo em um cenário de juros altos. Com dividend yield (DY) anualizado de 15,6%, ele se destaca entre os ativos da carteira.

Outro destaque é o KNIP11, da Kinea, que passou de 8,5% para 9,5%. Embora seu dividendo atual seja menor (8,2% ao ano), a perspectiva de valorização patrimonial compensa, especialmente se houver estabilização ou queda nos juros futuros. A gestão própria de ativos e a estruturação criteriosa dos investimentos reforçam a confiança dos analistas nesse fundo.

Shopping centers: ajustes

No segmento de shopping centers, houve uma redistribuição de pesos. O HSML11, da HSI, aumentou sua participação de 3,5% para 4%. Esse fundo possui imóveis em regiões consolidadas, com baixa inadimplência e bom desempenho operacional. A expectativa de aumento nos rendimentos, impulsionada pela venda parcial do Shopping Uberaba (MG), justifica o movimento.

Por outro lado, o HGBS11, da Hedge Brasil, teve sua participação reduzida de 1,5% para 1%. Isso não significa necessariamente uma perda de confiança no ativo, mas sim um rebalanceamento para acomodar os aumentos em outros fundos do mesmo segmento.

Galpões logísticos e renda urbana mantêm relevância

Os fundos de galpões logísticos (VILG11, BRCO11 e BTLG11) permaneceram com os mesmos pesos, somando 20,5% da carteira. Esse segmento continua sendo visto como estratégico, beneficiado pela expansão do e-commerce e pela demanda por espaços de armazenagem em regiões bem localizadas.

Já os fundos de renda urbana, como HGRU11, TRXF11 e PVBI11, também mantiveram suas participações inalteradas, totalizando 14% da carteira. Esses ativos oferecem diversificação geográfica e setorial, equilibrando o portfólio entre diferentes tipos de imóveis e locatários.

O que permaneceu igual

Alguns fundos não sofreram alterações em suas participações. O BTCI11, por exemplo, manteve os 6%, assim como o KNCR11, que passou de 14% para 12%, mas ainda representa uma fatia significativa da carteira. O BRCR11 (lajes corporativas) e o BTHF11 (hedge fund) também permaneceram com 3,5% e 3%, respectivamente.

Essa estabilidade em parte da carteira demonstra que os analistas do BTG Pactual não promovem mudanças drásticas a cada mês, mas sim ajustes finos que refletem oportunidades pontuais e mudanças no cenário macroeconômico.

Desempenho: carteira superou o IFIX

Em setembro, a carteira recomendada do BTG Pactual rendeu 3,28%, ligeiramente acima do IFIX (índice que reúne os principais FIIs da B3), que registrou 3,25% no mesmo período. Desde maio de 2019, quando a carteira foi criada, a rentabilidade acumulada chegou a 55,36%, contra 36,68% do IFIX. Isso mostra que a estratégia de diversificação e seleção criteriosa de ativos tem gerado resultados consistentes ao longo do tempo.

Por que acompanhar essas mudanças?

Entender as alterações na carteira recomendada do BTG Pactual pode ajudar investidores a identificar tendências e oportunidades no mercado de FIIs. Os analistas do banco realizam um processo detalhado de avaliação, considerando fatores como qualidade dos ativos, histórico de gestão, diversificação setorial e perspectivas macroeconômicas.

Vale lembrar que a carteira não é uma recomendação de compra ou venda, mas sim uma referência para quem busca se expor ao mercado imobiliário de forma diversificada. Cada investidor deve avaliar seu perfil de risco, objetivos financeiros e horizonte de investimento antes de tomar qualquer decisão.

Deixe um comentário