O Bresco Logística FII (BRCO11) está prestes a tomar uma decisão estratégica que pode alterar significativamente seu perfil de investimento. Uma Assembleia Geral Extraordinária (AGE) foi convocada para 19 de novembro de 2025 com o objetivo de aprovar a compra de dois ativos logísticos de alto padrão: um em Simões Filho (BA) e outro em Campinas (SP). A operação, no entanto, envolve um conflito de interesses, já que os vendedores são outros fundos geridos pela mesma administradora. Por isso, exige aprovação qualificada dos cotistas.

O que está sendo proposto?

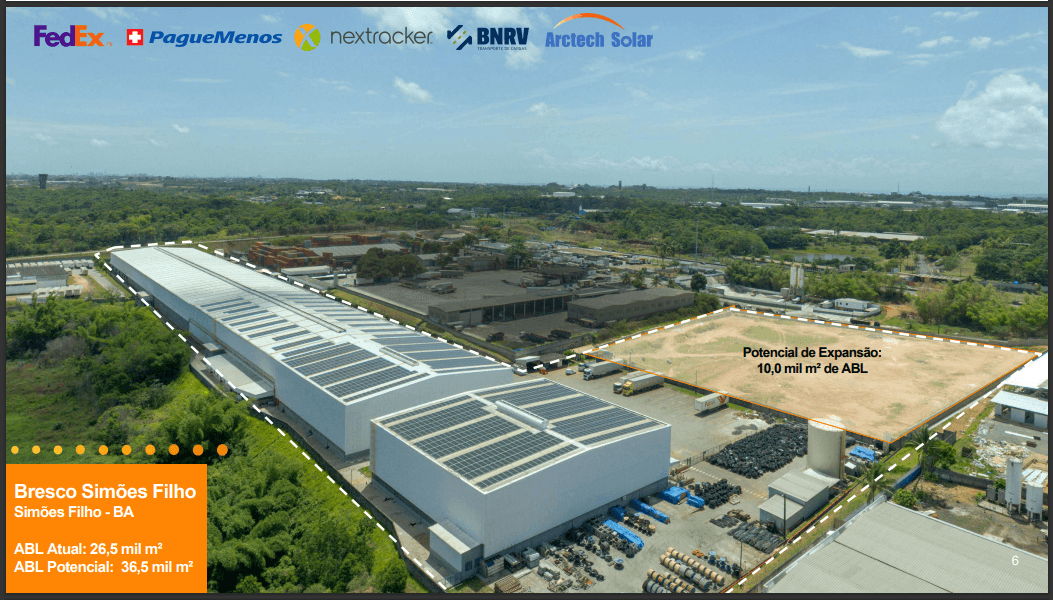

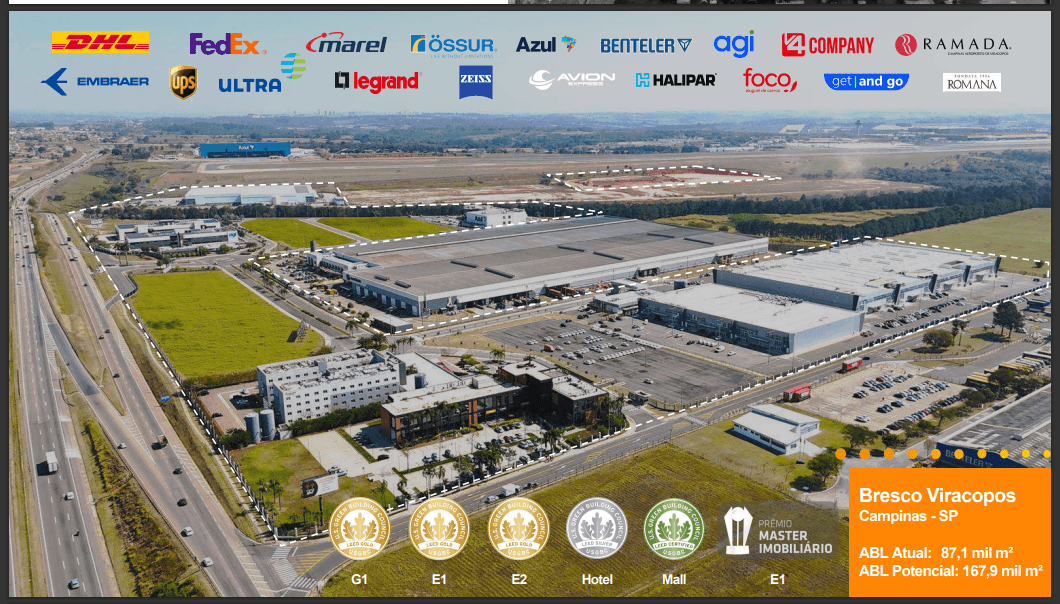

O fundo pretende adquirir 100% das sociedades de propósito específico (SPEs) que detêm os imóveis Bresco Simões Filho e Bresco Viracopos. O valor total das propriedades já estabilizadas é de R$ 462,7 milhões, com um desconto de 13,5% em relação aos laudos de avaliação da Cushman & Wakefield. Além disso, há terrenos adjacentes em Viracopos, avaliados em R$ 66,9 milhões, cujo pagamento será condicionado a futuros desenvolvimentos nos próximos cinco anos.

O pagamento será feito de forma mista: 50% em cotas do próprio BRCO11, emitidas a valor patrimonial, e 50% em dinheiro, proveniente da emissão de Certificados de Recebíveis Imobiliários (CRIs). Essa estrutura busca equilibrar crescimento patrimonial e preservação de caixa.

Por que essa operação importa?

Os dois ativos reforçam o posicionamento do BRCO11 em polos logísticos estratégicos. O imóvel da Bahia, com ocupação total e classificação AAA, amplia a presença do fundo no Nordeste. Já o complexo de Viracopos, ao lado do Aeroporto Internacional de Campinas (o maior hub de carga da América Latina), traz não só receita estável, mas também um grande potencial de expansão, com área adicional de até 90 mil m².

Juntos, os ativos somam cerca de 114 mil m² de área bruta locável (ABL) e devem gerar uma receita anual de mais de R$ 53 milhões. O fundo estima um cap rate inicial de 11,5%, embora analistas apontem que, descontando garantias de renda mínima (RMG) e alavancagem, o cap rate efetivo fique em torno de 7,5%. Mesmo assim, há espaço para melhoria: os aluguéis atuais estão abaixo do valor de mercado na região, o que abre caminho para reajustes futuros.

Riscos e pontos de atenção

O principal risco está na ocupação das áreas vagas em Viracopos, que hoje opera com 88,7% de ocupação. Felizmente, a região de Campinas tem uma das menores taxas de vacância do setor logístico no país, o que aumenta as chances de locação em prazo razoável.

Outro ponto sensível é o conflito de interesses. Como os vendedores são fundos da mesma gestora (Bresco Growth e Bresco Coinvestimento), os cotistas devem analisar com cuidado se os preços pagos estão alinhados com o mercado. Nesse aspecto, o desconto em relação aos laudos e o fato de as cotas do BRCO11 estarem negociando próximas ao valor patrimonial ajudam a mitigar o risco de sobrepreço.

Por fim, a operação introduz alavancagem ao fundo, algo raro em sua história recente. Embora o nível projetado (em torno de 15% do patrimônio) ainda seja conservador, o custo exato da dívida (via CRI) não foi divulgado, o que dificulta uma avaliação mais precisa do impacto financeiro.

A proposta de aquisição reforça o foco do BRCO11 em ativos de qualidade, localizados em regiões com forte demanda logística. A estrutura da transação, com desconto e potencial de valorização futura, parece alinhada com a estratégia de longo prazo do fundo.

Deixe um comentário