O FII REC Recebíveis Imobiliários (RECR11) distribuiu R$ 0,7422 por cota em setembro de 2025, representando um dividend yield de 0,919% sobre a cotação de fechamento de R$ 80,73. O valor corresponde a 97% do CDI líquido de imposto de renda, marcando uma redução em relação aos meses anteriores, quando o fundo chegou a pagar mais de R$ 1,30 por cota.

A queda no rendimento reflete principalmente a desaceleração da inflação medida pelo IPCA, que registrou -0,11% em agosto. Como 86% da carteira do fundo está indexada ao índice de preços, sendo 60% sem proteção contra deflação, a variação negativa impactou diretamente os rendimentos distribuídos aos cotistas.

Movimentações na carteira

Durante setembro, o RECR11 realizou aquisições de aproximadamente R$ 32 milhões em CRIs, concentrando-se em operações que já faziam parte do portfólio. Os principais investimentos incluíram R$ 14,2 milhões no CRI Crediblue (IPCA + 9%), R$ 8,2 milhões no CRI Matarazzo Retail IV (CDI + 4,95%) e R$ 5,9 milhões no CRI Pulverizado Projetos Residenciais (IPCA + 10%).

No lado das alienações, o fundo vendeu posições menores nos CRIs T-Cash (R$ 514 mil) e Zarin (R$ 257 mil), valores considerados pouco relevantes frente ao patrimônio líquido de R$ 2,34 bilhões.

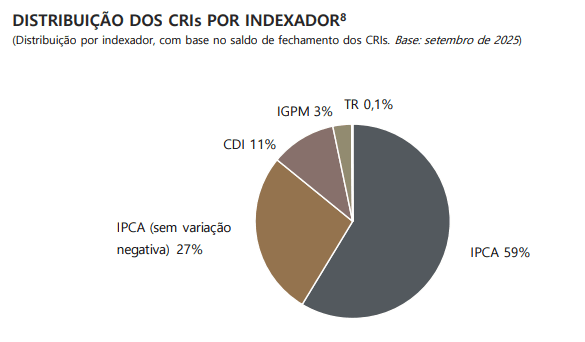

Estrutura do portfólio

A carteira do RECR11 mantém 92% dos recursos alocados em CRIs, com exposição a 97 operações diferentes. A diversificação por securitizadora mostra a Opea como principal emissora, representando 48% dos ativos, seguida pela Habitasec (21%) e Virgo (16%).

Em termos de indexadores, a predominância do IPCA é evidente: 59% da carteira está atrelada ao índice sem proteção contra deflação, enquanto 27% possui cláusula que impede a aplicação de variações negativas. Os 11% restantes estão em CDI e uma pequena parcela em IGP-M.

Perspectivas

O fundo enfrenta um cenário de inflação mais baixa nos próximos meses, o que deve manter os dividendos em patamares inferiores aos observados no início de 2025. A taxa média da carteira está em IPCA + 8,78%, mas a efetividade dessa remuneração depende do comportamento do índice de preços.

Outro ponto que merece atenção é o imóvel Morumbi Plaza, avaliado em R$ 78,2 milhões e que representa 3,3% do patrimônio. Esse ativo foi recebido como garantia após inadimplência, mas o relatório não traz atualizações sobre tentativas de venda ou geração de receita com o imóvel.

Com 173.348 cotistas e negociação a 10% de desconto em relação ao valor patrimonial, o RECR11 oferece um dividend yield anualizado de 11,03%. Para investidores que buscam renda mensal, vale considerar que a performance futura está diretamente ligada à trajetória da inflação e à capacidade da gestão em manter a carteira bem diversificada e com boas taxas de retorno.

Deixe um comentário